Eine Grafik hat mich diese Woche wirklich nicht losgelassen.

Der World Uncertainty Index von Ahir, Bloom und Furceri misst seit 2008 quartalsweise, wie häufig das Wort "uncertainty" in den Economist Intelligence Unit Country Reports von 143 Ländern vorkommt — BIP-gewichtet zu einem globalen Index aggregiert. In 17 Jahren hat dieser Index einiges gesehen: die Finanzkrise 2008/09, die Eurozonen-Krise, den Brexit, den US-China Handelskrieg, COVID.

Der bisherige Höchstwert lag bei rund 57.000 — zum Ausbruch der Pandemie.

Anfang 2025: über 120.000. Mehr als das Doppelte.

Selbst nach dem Rückgang bewegen wir uns immer noch auf einem Niveau, das jeden vorherigen Krisenpeak übersteigt. Wir leben — messbar — in der unsichersten Phase der letzten zwei Dekaden.

Die reflexhafte Interpretation wäre: Risiko runterfahren, abwarten, Cash halten.

Ich glaube, das greift zu kurz.

Was Unsicherheit mit Preisen macht

Public Markets haben ein Versprechen: tägliche Liquidität, transparente Preisfindung, ein Konsens über den fairen Wert eines Unternehmens. Dieses Versprechen funktioniert — solange der Informationsfluss einigermaßen stabil ist.

In Phasen hoher Unsicherheit bricht genau dieser Mechanismus. Bewertungen schwanken nicht mehr, weil sich Fundamentaldaten ändern, sondern weil sich Erwartungen über Erwartungen ändern. Der Preis wird zum Spiegel der Stimmung, nicht zum Abbild des Geschäfts.

Jon Gray von Blackstone hat neulich etwas gesagt, das mir im Kopf geblieben ist: Die größten Investment-Fehler werden in Phasen gemacht, die sich ruhig anfühlen — 2000, 2007, 2021. Phasen der Unsicherheit sind oft die besseren Einstiegspunkte, besonders für langfristiges Kapital.

Der Grund ist eigentlich ganz einfach: Wer langfristig investiert und nicht täglich bewertet wird, profitiert davon, dass die Hektik der Public Markets die Realwirtschaft kaum berührt. Ein bayerisches Familienunternehmen, das seit drei Generationen gesunde Margen erwirtschaftet, ist nicht plötzlich 30 % weniger wert, weil der VIX ausschlägt. Es ist einfach nur vorübergehend unbepreisbar — und das ist etwas völlig anderes.

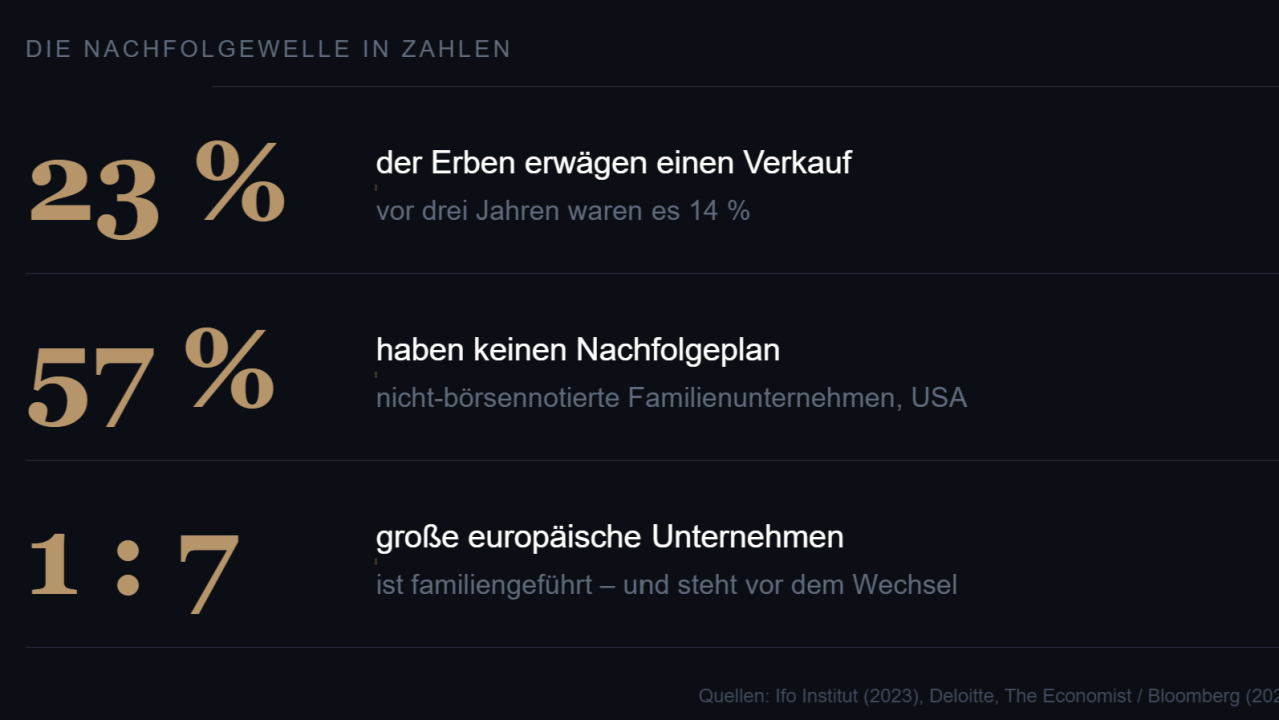

Warum der Mittelstand strukturell profitiert

Wir sehen im deutschen Mittelstand gerade drei Dynamiken gleichzeitig:

1. Eine ganze Generation von Unternehmerinnen und Unternehmern steht vor der Nachfolge — das ist demografisch nicht mehr aufzuhalten.

2. Die klassischen Finanzierungswege (strategische Käufer mit Public-Market-Bewertung, große Finanzinvestoren mit kurzen Haltedauern) werden unberechenbarer, weil ihre eigenen Kapitalkosten unberechenbarer werden.

3. Die Unternehmen selbst sind operativ oft robuster, als die Makro-Erzählung vermuten lässt — gerade weil sie Jahrzehnte in einem Umfeld überlebt haben, das selten wirklich planbar war.

Das Ergebnis: Es entsteht ein Zeitfenster, in dem geduldiges, unternehmerisch geführtes Kapital zum rationalen Gegenpol wird. Nicht als Notnagel, sondern als bewusster Gegenentwurf zu einem Markt, der kurzfristig falsche Preise setzt.

Das ist der Moat. Nicht Rendite-Arithmetik, nicht Leverage-Tricks, nicht Timing. Sondern die Fähigkeit, in einem Umfeld extremer Unsicherheit eine Sache zu tun, die Public Markets gerade nicht gut können: einen fairen Preis für ein gutes Unternehmen nennen und diesen Preis halten.

Was das praktisch bedeutet

Für Unternehmerinnen und Unternehmer, die über eine Nachfolge nachdenken, ist die Botschaft ein bisschen kontraintuitiv: Das Umfeld fühlt sich schwierig an — und genau deshalb ist es gar nicht der schlechteste Moment, Klarheit zu schaffen. Wer heute auf "ruhigere Zeiten" wartet, wartet möglicherweise auf ein Setup, das so nicht zurückkommt.

Für uns als Investoren heißt es: weniger auf Makro-Schlagzeilen reagieren, mehr auf die Qualität operativer Geschäftsmodelle schauen. Unternehmen, die seit Jahrzehnten durch Zyklen getragen haben, haben ihren Beweis längst geliefert.

Der WUI-Chart zeigt nicht, dass etwas kaputt ist. Er zeigt, dass die Marktmechanik gerade besonders laut ist — und dass Kapital, das leise bleiben kann, in solchen Phasen oft den größten Unterschied macht.

Das ist keine Prognose. Eher eine Haltung.

Quelle: worlduncertaintyindex.com