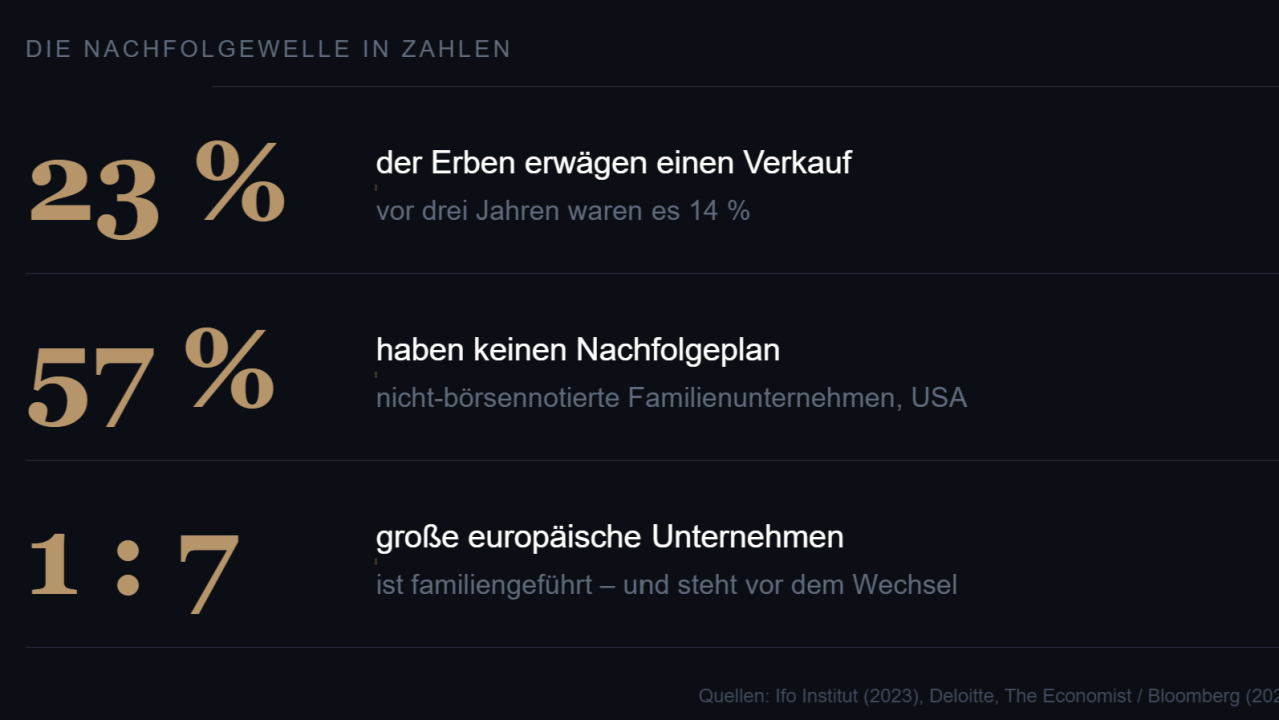

Familienunternehmen sind das Rückgrat der Weltwirtschaft. Laut McKinsey erwirtschaften sie rund zwei Drittel des globalen BIP. Sie stellen die Mehrheit aller Unternehmen weltweit. Und sie sind kein Phänomen der Vergangenheit: Eine aktuelle Economist-Analyse zeigt, dass Familienunternehmen knapp ein Viertel aller großen börsennotierten Unternehmen ausmachen – definiert als solche, bei denen die Familie mindestens 20 % der Anteile oder Stimmrechte hält und mindestens ein Generationenwechsel stattgefunden hat. In Europa ist jedes siebte große börsennotierte Unternehmen familiengeführt. In Südkorea sind es 73 %. In Indien 51 %.

Und bei nahezu allen steht gleichzeitig ein Generationenwechsel an.

Im Westen erreicht die Babyboomer-Generation das Rentenalter. In China stehen die Gründer der ersten privaten Unternehmenswelle der 1980er-Jahre vor dem Rückzug. In Südostasien und Indien begann die Gründergeneration noch früher, getrieben durch die Unabhängigkeitsbewegungen der Nachkriegszeit. Das ist keine graduelle Entwicklung – das ist eine synchrone, globale Eigentümerverschiebung in einem Ausmaß, das es so noch nicht gegeben hat.

Und die Vorbereitung ist katastrophal.

Nur 57 % der nicht-börsennotierten Familienunternehmen in den USA haben laut Deloitte überhaupt einen Nachfolgeplan. In Deutschland gaben in einer Ifo-Studie von 2023 bereits 23 % der Erben an, einen Verkauf nicht auszuschließen – gegenüber 14 % drei Jahre zuvor. Die Bereitschaft loszulassen wächst deutlich schneller als die Planung dafür.

Und wo kein Plan existiert, folgt Zerstörung. Ein südkoreanisches Gericht beendete im Februar 2026 einen jahrelangen Erbstreit bei LG – der frühere Chairman war 2018 ohne Testament verstorben. Giorgio Armani hinterließ ein Testament, das sein Unternehmen ins Chaos stürzte. Bei einem großen chinesischen Konglomerat erklärte der einzige Erbe 2023 öffentlich, kein Interesse an der Unternehmensführung zu haben. Maurizio Gucci trieb das Luxusimperium seines Großvaters an den Rand des Bankrotts, bevor er es an externe Investoren verkaufte.

Das sind keine Anekdoten. Das sind Muster.

Was dabei auf dem Spiel steht, ist mehr als Geld

Der Economist hat für seine Analyse rund 1.600 nicht-finanzielle börsennotierte Unternehmen in Amerika, Europa und Asien untersucht. Familiengeführte Unternehmen erzielten über die letzten zwei Jahrzehnte ähnliche Aktionärsrenditen wie der Rest – mit erheblicher Streuung nach Sektor, Land und Zeitraum. Auf den ersten Blick also: kein Unterschied. Aber in Krisen zeigte sich, was diese Unternehmen wirklich auszeichnet.

Familiengeführte Unternehmen haben sowohl die Finanzkrise 2007–09 als auch die Pandemie besser überstanden als ihre Wettbewerber. Sie verloren beim initialen Schock ähnlich viel – erholten sich aber deutlich stärker. Der Grund ist nicht Glück, sondern Struktur: konservativere Finanzierung, weniger Fremdkapital, höhere Liquiditätsreserven. Wer in Generationen denkt statt in Quartalen, geht keine Risiken ein, die das Überleben gefährden.

Dazu kommt ein Vorteil, der in keiner Bilanz auftaucht: Vertrauen. Familiennamen sind Währung. Kundenbeziehungen werden über Jahrzehnte gepflegt, Lieferantenbeziehungen über Generationen aufgebaut. In der Economist-Stichprobe stellten Familienunternehmen mehr als ein Drittel aller Unternehmen in den Sektoren Einzelhandel und Konsumgüter – genau die Branchen, in denen Vertrauen den Unterschied zwischen Marktführer und Mitläufer macht.

Konservative Bilanz. Langfristiges Denken. Gewachsenes Vertrauen. Das sind keine Schwächen, die man optimieren muss. Das sind Wettbewerbsvorteile, die man schützen muss.

Und genau hier scheitert das klassische PE-Modell

Weniger als ein Drittel der nicht-börsennotierten US-Familienunternehmen mit über einer Milliarde Umsatz erwarten laut Deloitte, dass der nächste CEO aus der Familie kommt. Sobald ein externer Manager übernimmt, bleibt es in drei von vier Fällen auch dabei. Viele dieser Unternehmen werden in den kommenden Jahren also nicht nur einen neuen Geschäftsführer brauchen – sondern einen neuen Eigentümer.

Das wäre eine Chance. Aber nicht so, wie die meisten PE-Häuser sie verstehen.

Wer ein Unternehmen übernimmt, dessen größter Vorteil die konservative Bilanz war, und es mit maximaler Fremdfinanzierung belegt, zerstört genau die Eigenschaft, die es resilient gemacht hat. Wer einen 100-Tage-Plan über eine Organisation legt, die seit Jahrzehnten von Beziehungen und Vertrauen lebt, reißt ihr das Fundament weg. Und wer mit einem Exit-Horizont von drei bis fünf Jahren antritt, kann die Perspektive, die Familienunternehmen auszeichnet, gar nicht erst einnehmen.

Warren Buffett hat einmal die Praxis, den ältesten Sohn des Gründers automatisch zum Nachfolger zu machen, verglichen mit dem Gedanken, Olympiasieger-Söhne für die nächsten Spiele zu nominieren. Aber der umgekehrte Fehler ist genauso groß: Ein Unternehmen jemandem zu übergeben, der es nur als Rendite-Vehikel sieht.

Dass es anders geht, hat Li Ka-shing in Hongkong vorgemacht: Das Konglomerat ging an den besonneneren ältesten Sohn, der unternehmerischere Jüngere bekam Kapital für ein eigenes Venture, eine Stiftung hielt den Patriarchen sinnvoll beschäftigt. Das war keine Finanztransaktion – das war strategische Lebensplanung. Und sie setzte einen Partner voraus, der diese Komplexität versteht.

Was es stattdessen braucht

Familienunternehmer verkaufen nicht an eine Renditethese. Sie verkaufen ihr Lebenswerk. Und sie spüren sehr genau, ob auf der anderen Seite des Tisches ein Finanzinvestor sitzt – oder jemand, der ihr Geschäft versteht und bereit ist, Verantwortung zu übernehmen.

Bei Motus verfolgen wir einen Ansatz, der bewusst anders ist. Wir übernehmen operative Verantwortung – nicht als Beirat, der viermal im Jahr einen Bericht kommentiert, sondern auf operativer Ebene. Wir treffen Entscheidungen gemeinsam mit dem Management, nicht über dessen Kopf hinweg. Wir finanzieren konservativ, weil wir verstanden haben, dass Bilanzstärke kein Optimierungspotenzial ist, das man heben muss – sondern ein Wettbewerbsvorteil, den man bewahren muss.

Wir denken wie Value Investoren: Was sind die dauerhaften Wettbewerbsvorteile dieses Unternehmens? Welche Kundenbeziehungen, welche Marktposition, welche Unternehmenskultur machen es wertvoll – und wie stärkt man sie über die nächsten zehn, zwanzig Jahre?

Und wir denken wie Unternehmer. Weil wir nicht nur investieren, sondern führen. Weil wir nicht mit einem Exit-Horizont antreten, sondern mit dem Anspruch, ein Unternehmen besser zu hinterlassen, als wir es vorgefunden haben.

Die Nachfolgewelle wird die Wirtschaftslandschaft in den kommenden Jahrzehnten fundamental verändern. Unternehmen, die über Generationen aufgebaut wurden, werden in wenigen Jahren den Besitzer wechseln – oder aufhören zu existieren. Wer sie erhalten will, muss sie verstehen. Nicht als Asset. Sondern als das, was sie sind: Lebenswerke, die einen Unternehmer verdienen, nicht nur einen Käufer.

Zahlen und Analyse basierend u.a. auf "A giant succession wave is coming for family businesses", The Economist, 9. April 2026