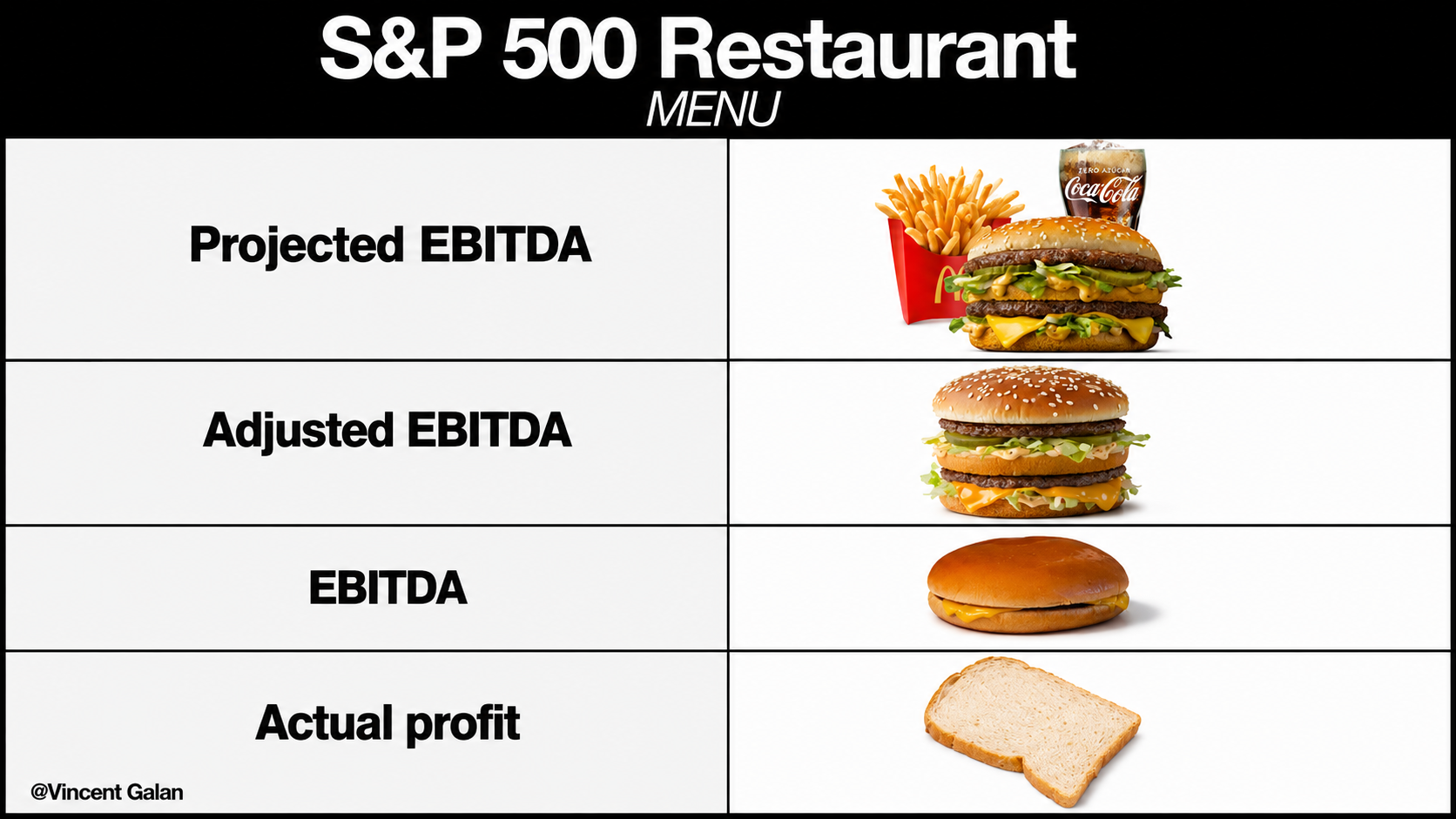

Die Leiter der Ertragszahlen – warum wir eine Stufe tiefer bewerten

Es gibt nicht die eine Ertragszahl. Es gibt eine Reihe – von der schmeichelhaftesten bis zur ehrlichsten. Ganz oben steht das prognostizierte, bereinigte EBITDA: am verlockendsten angerichtet, am weitesten von der Kasse entfernt. Ganz unten das, was am Jahresende tatsächlich für den Eigentümer übrig bleibt. Jede Stufe nach oben fügt der Zahl etwas hinzu, das so noch nicht im Unternehmen steckt. Jede Stufe nach unten nimmt es wieder weg.

Prognostiziertes EBITDA verkauft Ergebnisse, die noch nicht erzielt sind. Bereinigtes EBITDA rechnet heraus, was angeblich einmalig war – Kosten, die erstaunlich regelmäßig wiederkehren. Erst darunter kommt das EBITDA selbst. Und eine Stufe tiefer, nach den Abschreibungen, das EBIT.

Die Debatte EBIT gegen EBITDA ist also nur die sichtbarste Sprosse einer längeren Leiter.

Sie ist trotzdem die entscheidende. Denn wenn ein Unternehmen mit einem Vielfachen bewertet wird, fällt früh eine Zahl: das Dreifache, das Sechsfache, das Achtfache. Die eigentliche Auseinandersetzung steckt aber selten im Multiplikator. Sie steckt in der Frage, auf welche Sprosse er angewendet wird. Für eine Unternehmerin oder einen Unternehmer, der über den Verkauf des Lebenswerks nachdenkt, ist genau das die praktisch wichtigste Frage – und am Ende dieses Textes steht, was sie über die Absichten eines Käufers verrät.

Der Unterschied zwischen den beiden mittleren Sprossen sind die Abschreibungen. EBITDA rechnet sie heraus, EBIT lässt sie stehen.

Abschreibungen sind kein Buchungstrick. Sie sind die Miete, die ein Unternehmen für seinen eigenen Bestand zahlt.

Warren Buffett hat sinngemäß gefragt, ob das Management glaube, die Zahnfee bezahle die neuen Maschinen. Charlie Munger war knapper: Beim Wort EBITDA solle man innerlich „Scheingewinne" lesen. Das ist die Intuition. Lohnender ist es, sie aus der Finanzierungslogik selbst herzuleiten.

Ein Multiplikator ist ein verkürztes DCF

Wer das Achtfache des Ergebnisses zahlt, kapitalisiert damit einen künftigen Zahlungsstrom. Ein Multiplikator ist nichts anderes als die abgekürzte Schreibweise eines Discounted-Cashflow-Modells. Damit der abgekürzte Weg trägt, muss die Bezugsgröße dem Zahlungsstrom nahekommen, den sie ersetzt.

Der Unternehmenswert – der Enterprise Value – muss dem Barwert der freien Cashflows entsprechen, die dem Gesamtkapital zufließen. Dieser freie Cashflow lässt sich vereinfacht so schreiben:

FCFF = EBIT × (1 − Steuersatz) + Abschreibungen − Investitionen − Veränderung Working Capital

Entscheidend ist, was hier mit den Abschreibungen geschieht: Sie werden addiert, die Investitionen aber direkt wieder abgezogen. Im eingeschwungenen Zustand eines Unternehmens entsprechen die Investitionen, die zum Erhalt der Kapazität nötig sind, ungefähr den Abschreibungen. Beide Größen heben sich also weitgehend auf.

EBITDA addiert die Abschreibungen und unterschlägt die Investitionen, die ihnen gegenüberstehen. Es nimmt den Nutzen der Anlagen in die Rechnung auf, ohne ihre Wiederbeschaffung.

EBIT dagegen hat den Werteverzehr bereits verrechnet. Es ist damit der weit bessere Näherungswert für den nachhaltigen freien Cashflow – und damit für das, was ein Multiplikator eigentlich kapitalisieren soll. Aus der Perpetuität folgt unmittelbar, dass sich ein EBIT-Vielfaches sauber aus Steuersatz, Reinvestitionsquote, Wachstum und Kapitalkosten ableiten lässt. Für EBITDA gibt es diese geschlossene Herleitung nicht, weil EBITDA keine Cashflow-Größe ist. Es steht eine Sprosse über dem freien Cashflow, ohne dorthin zurückzufinden.

Das beliebteste Argument für EBITDA gilt genauso für EBIT

Verteidigt wird EBITDA meist mit seiner Neutralität: Es sei unabhängig von Finanzierung, Steuern und Bilanzierung und mache Unternehmen dadurch vergleichbar.

Der erste Teil stimmt – nur gilt er genauso für EBIT. Auch EBIT steht vor Zinsen und ist damit ebenso kapitalstrukturneutral; eben deshalb passt es zum Enterprise Value im Zähler. Der einzige zusätzliche Posten, den EBITDA darüber hinaus entfernt, sind die Abschreibungen.

Und das ist kein Finanzierungs- oder Bilanzierungsrauschen, sondern der reale ökonomische Aufwand für den Substanzverzehr. EBITDA wird also mit einer Eigenschaft verteidigt, die es mit EBIT teilt – und unterscheidet sich von ihm allein in dem einen Punkt, der wirklich zählt.

Wert entsteht über der Kapitalrendite, nicht über dem EBITDA

Dahinter steht der eigentliche Wertmaßstab der Corporate Finance: die Rendite auf das eingesetzte Kapital. Sie wird aus dem versteuerten EBIT – dem NOPAT – im Verhältnis zum investierten Kapital gebildet. Wert entsteht nur, wenn diese Rendite über den Kapitalkosten liegt; Wachstum unterhalb der Kapitalkosten vernichtet ihn.

EBITDA kommt in dieser Rechnung schlicht nicht vor. Es kennt das eingesetzte Kapital nicht und kann deshalb nichts darüber sagen, ob ein Geschäft seine Substanz verdient – oder sie nur verbraucht. Genau diese Frage entscheidet aber, ob ein Multiplikator gerechtfertigt ist.

Wo ein günstiges EBITDA-Vielfaches herkommt

Den Zusammenhang kann man auch direkt zwischen den beiden Multiplikatoren ausdrücken:

EV/EBITDA = EV/EBIT × (1 − Abschreibungen/EBITDA)

Ein vermeintlich günstiges EV/EBITDA ist also häufig kein Schnäppchen, sondern schlicht Ausdruck hoher Kapitalintensität. Je anlagenlastiger ein Geschäft, desto stärker spreizen sich die beiden Vielfachen – und desto irreführender wird der reine EBITDA-Vergleich zwischen Unternehmen unterschiedlicher Kapitalbindung.

Verschärft hat das die Leasingbilanzierung nach IFRS 16. Leasingaufwand erscheint seither nicht mehr im operativen Aufwand, sondern in Abschreibungen und Zinsen. Wer seine Halle oder seinen Fuhrpark least, weist dadurch ein deutlich höheres EBITDA aus als der Wettbewerber, der dasselbe besitzt – obwohl beide dieselbe wirtschaftliche Last tragen. EBIT ist gegenüber dieser Eigentums-gegen-Leasing-Frage erkennbar robuster. Gerade im Mittelstand, wo Immobilien und Maschinen mal im Eigentum, mal geleast sind, verzerrt das jeden EBITDA-Vergleich.

EBITDA hat seine Berechtigung – nur an anderer Stelle

Kreditgeber messen Verschuldung am EBITDA, etwa als Net Debt zu EBITDA, weil es die kurzfristige Fähigkeit annähert, Zinsen und Tilgung zu bedienen. Für die Dimensionierung von Fremdkapital ist das vernünftig.

Nur ist die Schuldentragfähigkeit eines Unternehmens nicht sein innerer Wert. Wer eine Kennzahl aus der Kreditlogik in die Bewertung überträgt, verwechselt, wie viel Schulden ein Unternehmen tragen kann, mit dem, was es wert ist. Es ist kein Zufall, dass EBITDA die Lieblingsgröße jener ist, die mit viel Fremdkapital arbeiten und auf den schnellen Weiterverkauf zielen: Eine Zahl ohne Abschreibungen lässt jede Verschuldung tragfähiger und jedes kapitalhungrige Geschäft profitabler erscheinen.

Was das für den Verkäufer bedeutet

Damit schließt sich der Kreis zur Leiter. Die Sprosse, auf die ein Käufer bewertet, verrät, was er mit dem Unternehmen vorhat.

Wer möglichst weit oben ansetzt – beim prognostizierten oder bereinigten EBITDA –, klammert den Reinvestitionsbedarf aus der Rechnung aus. In der Praxis heißt das oft: An den Ersatzinvestitionen wird in den ersten Jahren gespart, die Substanz dünnt aus, der Betrieb wird auf Rendite für den Weiterverkauf getrimmt. Der Preis ist dann hoch – aber er wird aus der Zukunftsfähigkeit des Unternehmens bezahlt. Welche Fragen ein Verkäufer einem solchen Käufer stellen sollte, haben wir an anderer Stelle ausgeführt (Due Diligence – andersherum gedacht).

Wer auf EBIT bewertet, erkennt die Abschreibungen als das an, was sie sind: einen Hinweis darauf, was das Unternehmen laufend investieren muss, um zu bleiben, was es ist. Diese Bewertung fällt nüchterner aus. Sie ist aber ehrlich – und sie ist die Grundlage dafür, dass nach der Übergabe weiter investiert statt abgeschöpft wird.

Für uns ist das keine rhetorische Unterscheidung. Wer die Ersatzinvestitionen in den Preis einrechnet, muss sie anschließend auch finanzieren. Genau das geschieht in der operativen Begleitung nach dem Closing (Integration als Handwerk) – nicht das Abschöpfen einer überzeichneten Zahl, sondern das Erhalten der Substanz, die den Wert überhaupt erst trägt.

Auch EBIT ist nicht die unterste Sprosse

Wir sollten EBIT trotzdem nicht zur heiligen Kennzahl erklären. Auch die bilanzielle Abschreibung ist nur eine Näherung an den realen Ersatzbedarf – mal liegt sie darüber, weil Anlagen länger halten als gebucht, mal darunter, etwa wenn die Wiederbeschaffung teurer geworden ist oder das Unternehmen wächst.

Hinzu kommt eine Tücke nach Akquisitionen: Die Abschreibung aufgedeckter immaterieller Werte aus einer Kaufpreisallokation belastet das EBIT, ohne dass ein realer Mittelabfluss dahintersteht. In solchen Fällen lohnt der Blick auf das EBITA – also vor genau dieser Sonderabschreibung, aber weiterhin nach den echten Abschreibungen auf Sachanlagen.

Die unterste, ehrlichste Sprosse ist das, was Buffett „Owner Earnings" nennt: der Gewinn nach den Investitionen, die zum Erhalt der Wettbewerbsposition nötig sind. Das ist das Geld, das ein Eigentümer dem Unternehmen tatsächlich entnehmen kann, ohne es zu schwächen. EBIT ist dieser untersten Sprosse ungleich näher als EBITDA – es zwingt beide Seiten, die Substanz in die Rechnung aufzunehmen, statt sie wegzudefinieren.

Die Frage ist deshalb nicht, welche dieser Zahlen die richtige ist. Die Frage ist, wie weit nach unten man zu schauen bereit ist, bevor man einen Preis nennt.