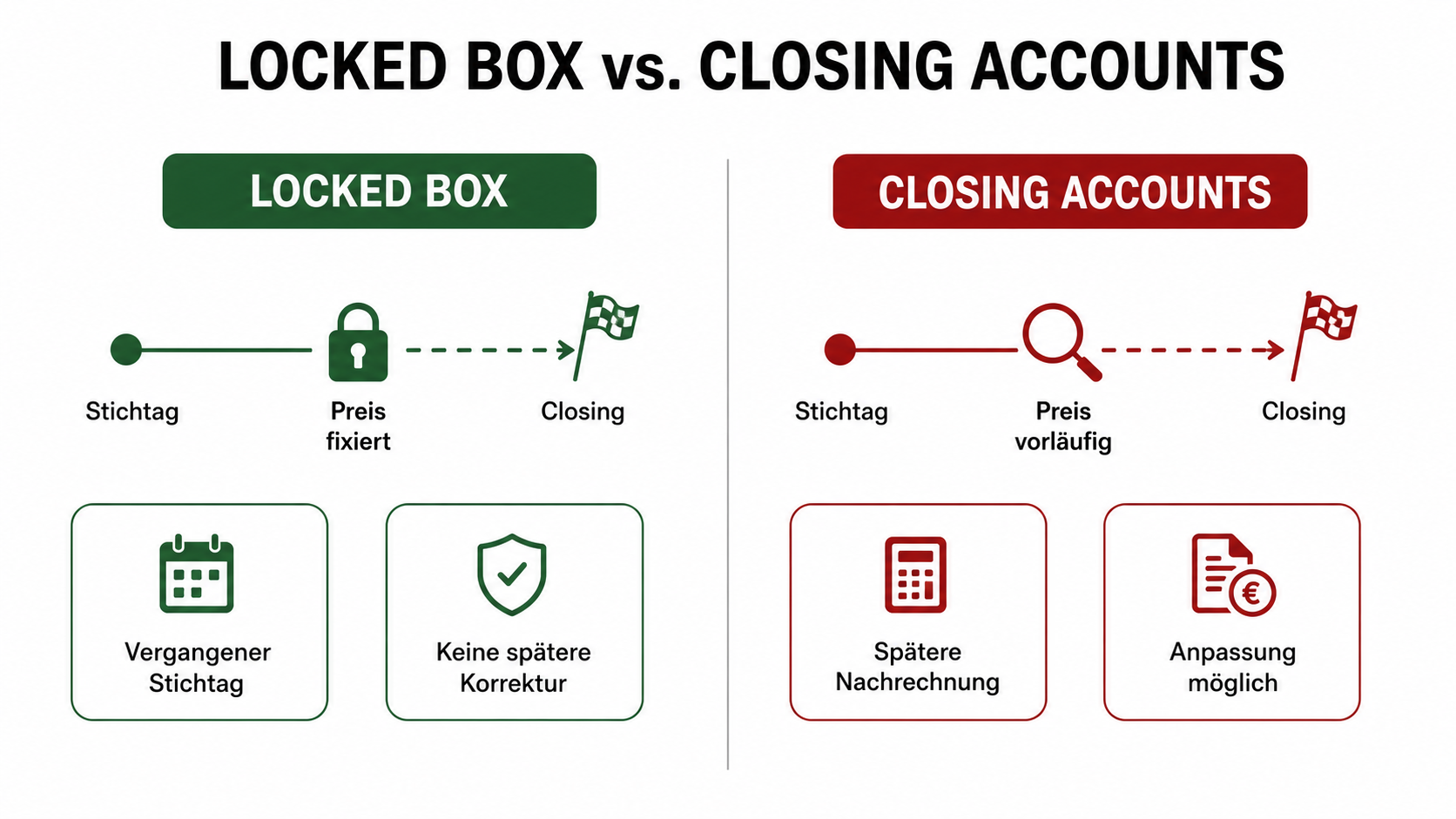

Locked Box oder Closing Accounts: zwei Wege vom Wert zum Preis

Sobald in einer Transaktion Nettofinanzverschuldung und Working Capital in die Kaufpreisrechnung einfließen, stellt sich eine Frage: auf welchen Stichtag sie sich beziehen – und wem die wirtschaftliche Entwicklung zwischen diesem Stichtag und dem Vollzug gehört. Diesen Bezugspunkt regeln zwei unterschiedliche Mechaniken: die Locked Box und die Closing Accounts.

Dieser Beitrag erklärt beide neutral – wie sie funktionieren, welche Logik dahintersteht und wann welche üblich ist.

Das gemeinsame Ausgangsproblem

Ein Unternehmen wird selten an dem Tag übergeben, an dem die letzte geprüfte Bilanz endet. Zwischen dem Stichtag, auf den sich die Bewertung stützt, und dem Vollzug der Transaktion – dem Closing – vergehen Monate. In dieser Zeit verändert sich das Unternehmen: Es erwirtschaftet Gewinne, baut Verbindlichkeiten auf oder ab, bewegt Liquidität.

Die Frage ist also: Auf welchen Zeitpunkt beziehen sich Nettofinanzverschuldung und Working Capital, die in die Kaufpreisrechnung einfließen – und wem gehört die wirtschaftliche Entwicklung in der Zwischenzeit? Locked Box und Closing Accounts geben darauf zwei verschiedene Antworten.

Closing Accounts: nachrechnen zum Vollzug

Bei der Closing-Accounts-Mechanik wird der endgültige Kaufpreis erst nach dem Vollzug ermittelt. Zum Closing-Stichtag wird eine Schlussbilanz erstellt, aus der die tatsächliche Nettofinanzverschuldung und das tatsächliche Working Capital abgeleitet werden. Diese Ist-Werte werden mit den im Vertrag vereinbarten Bezugsgrößen verglichen – etwa einem normalisierten Working-Capital-Ziel.

Aus der Differenz ergibt sich eine nachträgliche Anpassung des vorläufig gezahlten Preises. Lag das Working Capital zum Stichtag über dem Ziel, fließt nach; lag es darunter, wird zurückerstattet. Dasselbe gilt für die Abweichung der Verschuldung von der Annahme.

Die Mechanik bildet also den Zustand des Unternehmens zum tatsächlichen Übergabezeitpunkt ab. Der Preis steht erst endgültig fest, wenn die Schlussbilanz vorliegt und – sofern sich die Parteien nicht einig sind – ein vorab vereinbartes Verfahren zur Klärung von Differenzen durchlaufen wurde.

Locked Box: festschreiben auf einen vergangenen Stichtag

Bei der Locked Box wird der Eigenkapitalwert auf einen in der Vergangenheit liegenden, bereits testierten Bilanzstichtag fixiert – die „Box". Verschuldung und Working Capital zu diesem Stichtag sind bekannt und vertraglich festgehalten; eine nachträgliche Anpassung findet nicht statt.

Da das wirtschaftliche Eigentum aus Sicht der Vereinbarung bereits mit dem Box-Stichtag übergeht, gehören die Erträge der Zwischenzeit wirtschaftlich der Erwerberseite. Häufig wird dem Verkäufer dafür ein Ausgleich für den Zeitraum bis zum Vollzug eingeräumt – etwa ein fester täglicher oder ein verzinster Betrag.

Damit der festgeschriebene Wert bis zum Closing nicht ausgehöhlt wird, sichert sich die Erwerberseite gegen sogenannte Leakage ab: gegen einen Wertabfluss an die Verkäuferseite zwischen Box-Stichtag und Vollzug, etwa durch Ausschüttungen oder Zahlungen außerhalb des gewöhnlichen Geschäftsbetriebs. Zulässige, übliche Geschäftsvorfälle bleiben davon unberührt.

Die Logik dahinter

Der wesentliche Unterschied liegt im Zeitpunkt der Preisfindung und in der Verteilung der Ungewissheit zwischen Signing und Closing.

Closing Accounts bilden das Unternehmen so ab, wie es am Übergabetag tatsächlich dasteht. Das ist präzise, erzeugt aber Aufwand und Ungewissheit: Die endgültige Höhe des Preises ist bei Vertragsunterzeichnung noch offen und wird erst nach dem Vollzug bestimmt.

Die Locked Box stellt früh Klarheit her. Der Preis ist mit Unterzeichnung bekannt, die Abwicklung ist schlanker, eine spätere Nachrechnung entfällt. Im Gegenzug verlässt man sich auf eine vergangene Bilanz und regelt den Zeitraum bis zum Vollzug über Ausgleich und Leakage-Schutz statt über eine spätere Anpassung.

Es geht also nicht um „genauer gegen großzügiger", sondern um zwei unterschiedliche Verteilungen von Aufwand, Klarheit und Risiko über die Zeitachse.

Wann welche Mechanik üblich ist

In Auktionsprozessen und im europäischen Mid-Market hat sich die Locked Box weit verbreitet. Sie gibt den Bietern eine feste Bezugsgröße, macht Angebote unmittelbar vergleichbar und reduziert den Abstimmungsaufwand nach dem Vollzug. Voraussetzung ist eine verlässliche, möglichst aktuelle Stichtagsbilanz, auf die sich beide Seiten stützen können.

Closing Accounts sind dort verbreitet, wo der Zustand zum Übergabezeitpunkt schwerer vorherzusagen ist oder eine aktuelle, belastbare Stichtagsbilanz fehlt: bei stark schwankendem oder saisonalem Geschäft, bei Carve-outs mit eigens aufzustellender Rechnungslegung oder wenn zwischen den geprüften Zahlen und dem Vollzug viel Zeit liegt.

In der Praxis bestimmt selten ein einzelnes Kriterium die Wahl. Datenlage, erwartete Zeitspanne bis zum Vollzug, Volatilität des Geschäfts und Prozessform wirken zusammen. Beide Mechaniken sind etabliert, und beide führen bei sauberer Definition der Bezugsgrößen zu einem belastbaren Ergebnis.

Entscheidend ist daher weniger, welche Mechanik gewählt wird, als dass die zugrunde liegenden Bezugsgrößen – Verschuldung, Working Capital und der maßgebliche Stichtag – eindeutig definiert sind.